こんにちは!へーわ です。

皆さん健康保険をご存じですか?

なんとなく知っているけど、上手く説明できない人が多いのではないでしょうか?

私も詳細を知らなかったので、保険料や保障内容を調べてみました!

社会保険の1つである公的医療制度で、会社員が加入している健康保険を解説したいと思います。

目次

社会保険

社会保険とは

先ず社会保険とは何かというと、国が国民に対して健康で文化的な最低限度の生活を提供するための制度です。

社会保険の種類

社会保険には5つの制度があります。

- 健康保険、国民健康保険(公的医療保険)

- 国民年金、厚生年金(公的年金)

- 雇用保険

- 労災保険

- 介護保険

なお、これらの社会保険は原則強制加入です。個人事業主であれば保険料を自ら支払っているので加入意識が高いと思いますが、会社員の方は保険料が給与から天引きされているので、加入意識が低いかもしれません。

加入意識が低く、保険内容の知識が無いと社会保険を使うべき時に上手く活用できずに損する可能性があります。なので社会保険の知識を身に着けて有効活用できるようになりましょう。

健康保険(公的医療保険)の概要

健康保険は、業務災害以外の病気・ケガ・死亡・分娩について保険金を給付する公的医療保険です。業務災害時のケガ・死亡に関しては労災保険で対応されます。

健康保険は、会社員が加入する公的医療保険です。自営業・自由業の方は国民健康保険に加入する必要があります。

民間の医療保険に加入してる方が多いと思いますが、民間の医療保険に加入する前に公的医療保険である健康保険に加入している事を思い出しましょう!

もしもの時に健康保険だけでは対応しきれないと考える場合に、初めて民間の医療保険を検討するのが良いと思います。そのためにも、まずは公的医療保険である健康保険の保障内容を知ることが必要です。

健康保険の種類

会社員の加入している健康保険には、「協会けんぽ」と「組合健保」の2種類があります。

全国健康保険協会(協会けんぽ)

協会けんぽは、主に中小企業の従業員を対象として健康保険です。都道府県単位で運営されています。健康保険証の保険者名が「全国健康保険協会○○支部」の方は協会けんぽ の健康保険に加入しているという事です。

組合健康保険(組合健保)

組合健保は、主に大手企業の従業員を対象とした健康保険です。国の制度である健康保険を代行するもので、厚生労働省の認可を受けた事業主が設立する事ができます。健康保険証の保険者名が「○○

健康保険の保険料

健康保険料の決定時期

4月、5月、6月に支給された給与額(総支給額)の平均で、その年の9月分から翌年の8月分までの給与額から天引きされる保険料が確定します。

給与が翌月払いなら 3月、4月、5月分の給与額(総支給額)の平均で、

総支給額には通勤手当や残業手当などの手当ても含まれます。4月、5月、6月に支給される給与分で残業を多くすると、9月分~翌年8月分までの1年間 健康保険料が高くなるので注意しましょう。給与が上がると健康保険料は高くなりますが、健康保険の保障内容は変わりません。

標準報酬月額

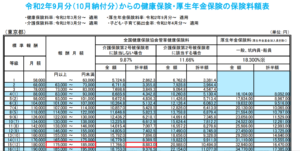

4月、5月、6月に支給された給与額(総支給額)の平均を標準報酬月額表に当てはめると、健康保険料が分かります。

標準報酬月額表は協会けんぽと組合健保で異なります。組合健保は各組合健康保険事に独自で保険料を設定する事ができるからです。

協会けんぽの標準月額報酬は協会けんぽのホームページからダウンロードする事が可能です。標準報酬月額表は都道府県単位で異なるので、お住まいの都道府県の標準報酬月額表を参照して下さい。

組合健保は独自の標準報酬月額表があるので、自分の加入している健康保険組合に問い合わせて確認するのが良いと思います。

健康保険料の確認手順

- 自分の加入している健康保険が「協会けんぽ」か「組合健保」か健康保険証の保険者名で確認する。

- 標準報酬月額表を確認する。(「協会けんぽ」は協会けんぽのホームページからダウンロード、「組合健保」は健康保険組合に問い合わせします。)

- 4月、5月、6月に支給された給与額(総支給額)の平均を「報酬月額」欄に当てはめる。

- 報酬月額の行の「全国健康保険協会管掌健康保険料」「介護保険第2号被保険者に該当しない場合」「折半額」が健康保険料となる。

会社員の健康保険料は会社と折半なので、個人事業主と比較して健康保険料が安く助かりますね。

画像は東京都の標準月額報酬です。例えば、4月、5月、6月の総支給額平均が ¥184,000円 だとすると健康保険料は ¥8,883円 になります。

健康保険の保障内容

療養費の給付

病気やケガをした際、病院で診察・投薬・入院・手術のどの医療を受ける事ができ、医療費の自己負担額が3割となります。扶養している小学校入学前の子供と70歳~74歳の方は自己負担額が2割(現役並み所得者は3割負担)です。

例えば、医療費が¥10,000円だとしたら自己負担額は3割の¥3,000円になります。

健康保険の中で最も使われている制度ですね。病院に行った時、医療費が最初から3割になって請求されるので当たり前すぎて忘れがちですが、これは健康保険に加入しているからこその恩恵であるという事は忘れないようにしましょう。

高額療養費

1か月の医療費の自己負担額が一定額を超えた場合、超えた部分については請求すれば後から給付されます。つまり、1か月の医療費自己負担額は決まっています。

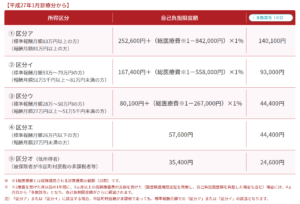

例えば、標準報酬月額が30万円の人が月に医療費自己負担105万円(総医療費350万円)だった場合は以下の手順で計算します。

-

- 標準報酬月額から所得区分を確認する。

→標準報酬月額が28万円~50万円までは「③区分ウ」なので今回の場合は「③区分ウ」になります。(多くの方が「③区分ウ」か「④区分エ」に該当すると思います。) - 「③区分ウ」の自己負担限度額の計算式に当てはめる。(総医療費とは保険適用される診察費用の総額(10割)です。)

自己負担額=80,100円+(総医療費-267,000円)×1%

自己負担額=80,100円+(3,500,000円-267,000円)×1%

=80,100円+32,330円

=112,430 - この場合の自己負担額は112,430円です。

- 標準報酬月額から所得区分を確認する。

給与額が28万円~50万円の方であれば、もしも病気やケガで1か月に医療費自己負担105万円支払っても高額療養費を請求すれば、自己負担額は11万との差額は返金されます。(自己負担額が11万円ちょっとで済みます。)

因みに肺がんの手術費用は自己負担額が平均60万円だそうです。

さらに、療養を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減されます。

注意点として入院中の食費(自己負担額が全国一律で「1食460円」と決められています)、差額ベッド代、先進医療の費用については、高額医療費の対象外となります。この部分を民間の医療保険で対応するか、貯金で対応するかはしっかりと考えておくと良いと思います。

傷病手当金

病気やケガで働けず給与が支給されない場合、傷病手当金が支給されます。

支給条件

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

- 医師の証明があること

支給金額

- 休業1日につき標準日額報酬の2/3(標準日額報酬=支給開始日以前の12カ月間の各月 標準月額報酬の平均した額/30日)

支給期間

- 支給開始から1年6カ月(支給開始は休業4日目から)

- 過去1年間の標準月額報酬を確認する。(標準月額報酬=給与の総支給額)

- 過去1年間の標準月額報酬の平均を計算する。

※過去1年間の標準月額報酬が毎月25万円だった場合

過去1年間の標準月額報酬=過去1年間の標準月額報酬の合計÷12カ月

=(25万円+25万円+25万円+25万円+25万円+25万円+25万円+25万円+25万円+25万円+25万円+25万円)÷12カ月

=25万円 - 標準月額報酬から標準日額報酬を計算する。

標準日額報酬=標準月額報酬÷30日

=250,000円÷30日

=8,333円 - 標準日額報酬に2/3を掛けて支給額を計算する。

支給額=標準日額報酬×(2÷3)

=8,333円×(2÷3)

=5,555円

会社員の場合は有給休暇もありますし、傷病手当金もあるのでケガや病気で働けなくなったとしても、1年6カ月は無収入になる事は無いことが分かります。

出産育児一時金

出産した際に支給される一時金です。

支給条件

- 本人または扶養している妻が出産した時に支給

支給金額

- 1児ごとに42万円

出産手当金

出産した際に支給される手当です。

支給条件

- 出産のために会社を休んで給与が支給されない場合に支給

支給金額

- 休業1日につき標準日額報酬の2/3

- 標準日額報酬=支給開始日以前の12カ月間の各月 標準月額報酬の平均した額/30日

支給期間

- 出産日以前42日から出産後56日の間

- 過去1年間の標準月額報酬を確認する。(標準月額報酬=給与の総支給額)

- 過去1年間の標準月額報酬の平均を計算する。

※過去1年間の標準月額報酬が毎月25万円だった場合

過去1年間の標準月額報酬=過去1年間の標準月額報酬の合計÷12カ月

=(25万円+25万円+25万円+25万円+25万円+25万円+25万円+25万円+25万円+25万円+25万円+25万円)÷12カ月

=25万円 - 標準月額報酬から標準日額報酬を計算する。

標準日額報酬=標準月額報酬÷30日

=250,000円÷30日

=8,333円 - 標準日額報酬に2/3を掛けて支給額を計算する。

支給額=標準日額報酬×(2÷3)

=8,333円×(2÷3)

=5,555円

埋葬料

死亡時に支給される一時金です。

支給条件

- 本人または扶養者が死亡した時

支給金額

- 5万円

まとめ

- 健康保険には原則強制加入。

- 健康保険の保険料は4月~6月の総支給額の平均で決まる。

- 健康保険には高額療養費があり、1か月に支払う医療負担額が決まっている。

- 健康保険には傷病手当金があり、病気やケガで働けず給与が発生していない時に給付される。

高額療養費と傷病手当金は知らなかった人も多いのでは無いでしょうか。

自分の加入している保険は健康保険に関わらず、しっかりと理解すると良いと思います。

民間の医療保険を検討する時は、今加入している公的医療保険である健康保険の内容をしっかりと確認して下さい。

公的医療保険だけでは保障が不足しているという結論に至った場合には追加で民間の医療保険を検討すると良いと思います。

いかがでしたか?会社員が加入している健康保険の内容を解説しました。参考になれば嬉しいです。