こんちは!へーわです!

皆さんはNISA口座をで投資していますか?私は2017年にNISA口座を開設したので2021年で非課税期間が5年で満了します。

そこで、NISA口座で出口戦略を考えたいと思います!

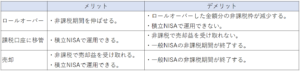

ロールオーバーする

NISA口座で5年間の非課税期間が終了すると、手続きすることで新しい投資枠に移行することができます。(ロールオーバー)ロールオーバーすれば実質非課税期間を10年間に伸ばすことができます。

しかし、6年目以降も非課税枠は120万円なのでロールオーバーした場合はその分非課税枠は減少します。

例えば、1年目に投資した50万円の投資信託をロールオーバーした場合、6年目の非課税枠は70万円になります。(120万円-50万円=70万円)

ロールオーバーすることで、分配金・配当金を非課税にすることができます。しかし、長期で投資する場合にはそれほど差は開きません。

長期で投資する場合は非課税口座でも課税口座でも続ける事が最も大切です!

6年目以降も非課税枠で投資したい場合は、売却するか非課税口座に移管するのが良さそうです。

NISAの期間は2014年~2023年なので、ロールオーバー可能なのは2023年までです。

課税口座に移管

長期投資でイオンデックス投資している場合は、課税口座に移管するのも選択肢になると思います。

当然、売却時も分配金・配当金も課税されることになります。ただ長期で投資する場合、続ける事が大事なので結局はロールオーバーしても期間が終了したら課税口座で運用することになります。

NISA期間終了時に利益が出ていれば売却して利益確定、損失が出ていれば課税口座に移管して保有し続けるのが良いと思います。インデックス投資であれば、現在損失でも将来的には利益が出る可能性が高いです。

売却

NISA期間終了時に利益が出ていれば売却することで、非課税の恩恵を最大限受けることができます。

長期でインデックス投資の場合は、NISA期間終了時に一度売却し利益確定後、課税口座で再投資する。さらに積立NISAで引き続き積立投資を続けるとが良いと思います。

投資信託は商品によってですが売買手数料は発生しません。なので一度売却し再度投資することで手数料が発生することはありません。

まとめ

長期でインデックス投資をしている場合、積立NISAを使うためにもロールオーバーはせずに利益があれば売却し利益確定。(利益確定した分は課税口座で再投資)翌年からはロールオーバーせずに積立NISAでインデックス投資を続ける。

結論は、長期のインデックス投資であればロールオーバーせずに積立NISAに乗り換えて投資を続ける。ということになります。

以上、参考になれば幸いです。