会社員の方は毎年6月になると「給与所得等に係る市民税・県民税特別徴収税額の通知書」が会社から配られると思います。

今年もそろそろ通知書が来るころなので、住民税の計算方法を確認したいと思います。

目次

住民税とは

住民税は地域社会の費用として納める税金で、都道府県・市町村の地方公共団体の重要な財前となっています。

住民税には道府県が課税する道府県民税(東京は都民税)と市町村が課税する市町村民税(東京は特別区民税)に二つがあります。

住民税の課税方法

県民税・市民税ともに前年度の所得に対して課税されます。

つまり社会人一年目の方は前年度が学生で課税される所得が無かったので住民税が課税されません。

また、定年退職した年は前年度の現役時代の所得に対して課税されるので、現役時代並みの住民税を支払うことになります。

このように住民税は所得に対して納税する時期に一年のタイムラグがあります。

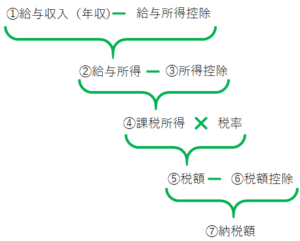

住民税の納税額計算方法

住民税には所得割と均等割があります。

所得割は所得に応じて計算され、所得割の税額は所得に関わらず一律で10%(都道府県税4%、市町村民税6%)です。

均等割は所得の金額に関わらず、納税者全員に同一額で課税されます。

所得割

②給与所得の計算(給与所得=年収ー給与所得控除額)

③所得控除額(基礎控除・社会保険料控除等)の確認

④課税所得の計算(課税所得=給与所得ー所得控除額)

⑤税額の計算(税額=課税所得×税率)

⑥税額控除額(配当控除・寄附金税額控除等・住宅ローン控除等)の確認

⑦所得割 納税額の計算(納税額=税額ー税額控除)

①年収(前年の1月から12月の収入)を確認

年収は給与や賞与の会社から支払われる全てのお金です。給与からは社会保険料や税金が控除されていますが、年収はこれらの控除前の総支給額から計算されます。

住民税は前年の年収に対して課税されるので、前年の年収を確認します。

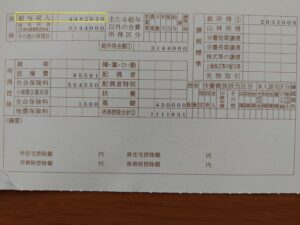

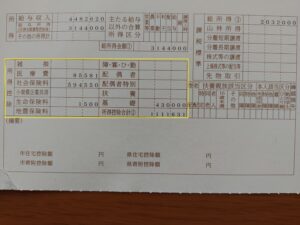

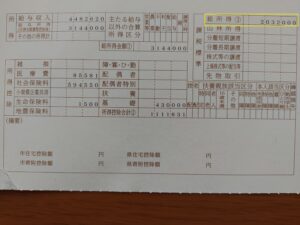

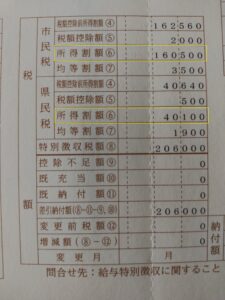

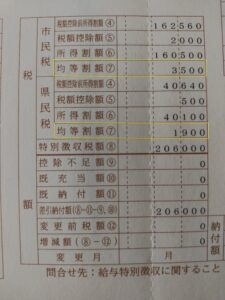

給与所得等に係る市民税県民税特別徴収税額の決定変更通知書の「給与収入」の金額が年収です。

②給与所得の計算(給与所得=年収ー給与所得控除額)

給与所得は年収から給与所得控除額を引いた金額です。給与所得=年収ー給与所得控除額で計算できます。

給与所得等に係る市民税県民税特別徴収税額の決定変更通知書の「給与所得」の金額が給与所得です。

給与所得控除とは、会社員に認められた必要経費です。

スーツやカバン等 仕事に必要な物を自腹で購入した場合に、それらを必要経費として税金の課税対象から外すという制度が給与所得控除です。会社員の必要経費を正確に算出するのが難しいため、年収に応じて給与所得控除額を計算します。

給与所得控除額の計算式は以下の表に年収を当てはめる事で決定します。

計算例

年収4,482,000円の場合、給与所得控除額の計算式は「収入金額×20%+440,000円」です。

給与所得控除額=4,482,000円(年収)×20%+440,000円=1,336,400円

給与所得=4,482,000円(年収)-1,336,400円(給与所得控除額)=3,145,600円

年収4,482,000円の場合、給与所得は3,145,600円と言いたいところですが、実際は少しだけ違います。

住民税の給与所得(給与所得=年収ー給与所得控除額)は速算表から算出します。昔は計算が大変だったために速算表で算出しており、今でも速算表で算出しているようです。

年収4,482,000円の場合、給与所得は3,144,000円です。

③所得控除額(基礎控除・社会保険料控除等)の確認

所得控除は個人的な経済事情を税額に反映させるための制度です。

例えば、子供を扶養している場合には扶養控除を給与所得から差し引くことで税の負担を軽くすることができます。

給与所得等に係る市民税県民税特別徴収税額の決定変更通知書の「所得控除合計」の金額が所得控除額です。

④課税所得の計算(課税所得=給与所得ー所得控除額)

課税所得は給与所得から所得控除額を差し引いた金額です。課税所得=給与所得ー所得控除額で計算できます。

給与所得等に係る市民税県民税特別徴収税額の決定変更通知書の「総所得」の金額が課税所得です。

課税所得は1,000円未満は切り捨てです。

計算例

課税所得=3,144,000円(給与所得)ー1,111,631円(所得控除額)=2,032,000円

⑤税額の計算(税額=課税所得×税率)

税額は課税所得に税率を掛けた金額で、税額=課税所得×税率で計算できます。

住民税の所得割の税率は10%です。税率10%の内訳は都道府県税4%・市町村民税6%ですが、政令指定都市では都道府県税8%・市町村民税2%です。

給与所得等に係る市民税県民税特別徴収税額の決定変更通知書の「税額控除前所得割額」の金額が税額です。

計算例

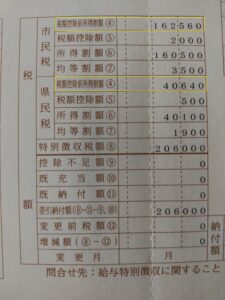

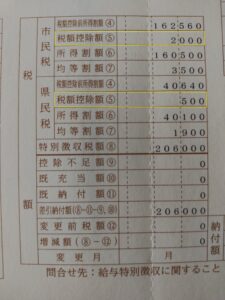

市町村税 税額=2,032,000円(課税所得)×8%(税率)=16,256円

都道府県税 税額=2,032,000円(課税所得)×2%(税率)=40,640円

⑥税額控除額(配当控除・寄附金税額控除等・住宅ローン控除等)の確認

所得控除と税額控除は個人的な経済事情を税額に反映させるための制度です。条件を満たしている場合に税金が安くなるという点では同じですが、差し引くタイミングが違います。

所得控除は税率をかける前の課税所得から差し引き、税額控除は課税所得に税率をかけた税額から差し引きます。なので税額控除の方が節税効果が高いです。

配当控除や寄付金税額控除に適用されないのに、なぜか税額控除が適用されている場合があります。それは調整控除です。

平成19年度に国の税金である所得税を引き下げる代わりに、地方の税金である住民税を引き上げることになりました。なので税金の負担額は変わりませんが、税金の納め先の配分は変わりました。

国に納める所得税と地方に納める住民税では控除額が変わるので、負担額を調整するために次の算式で求めた金額が住民税の所得割額から減額されます。これが税額控除の1つ調整控除です。

①個人住民税の合計課税所得金額が200万円以下の場合

次のア、イのいずれか少ない金額の5%(都民税2%、区市町村民税3%)を控除

・人的控除額の差の合計額

・個人住民税の合計課税所得金額

②個人住民税の合計課税所得金額が200万円超の場合

{人的控除額の差の合計額-(個人住民税の合計課税所得金額-200万円)}の5%(都民税2%、区市町村民税3%)を控除

※ただし、2,500円未満の場合は2,500円(都民税500円、区市町村民税2,000円)

給与所得等に係る市民税県民税特別徴収税額の決定変更通知書の「税額控除額」の金額が税額控除額です。

⑦所得割 納税額の計算(納税額=税額ー税額控除)

納税額は税額から税額控除を引いた金額で、納税額=税額ー税額控除で計算できます。

給与所得等に係る市民税県民税特別徴収税額の決定変更通知書の「所得割額」の金額が所得割の納税額です。

計算例

都道府県税 納税額=40,640円(税額)ー500円(税額控除)=40,100円

市町村税 税額=162,560円(税額)ー2,000円(税額控除)=160,500円

※10円以下は切り捨て

均等割

所得割は長々と計算しましたが、均等割は簡単です。均等割は所得に関係無く一律で納税額が決まっています。

都道府県税は1,900円

市民税は3,500円

※県民税には森林(もり)づくり県民税400円が含まれています。

※都道府県、市町村で多少の違いがあります。

給与所得等に係る市民税県民税特別徴収税額の決定変更通知書の「均等割額」の金額が均等割の納税額です。

納税額

均等割と所得割の納税額を足すと年間で支払う住民税の納税額になります。住民税の納税額=都道府県税 所得割+市町村税 所得割+道府県税 均等割+市町村税 均等割で計算できます。

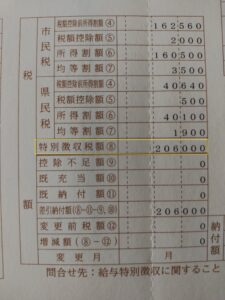

給与所得等に係る市民税県民税特別徴収税額の決定変更通知書の「特別徴収年額」の金額が年間で支払う住民税の納税額です。

計算例

年間住民税の納税額=40,100円(都道府県税 所得割)+160,500円(市町村税 所得割)+1,900円(道府県税 均等割)+3,500円(市町村税 均等割)=206,000円

まとめ

・住民税には都道府県税と市町村税があり、それぞれ所得割と均等割がある。

・住民税の所得割は所得に関わらず税率が10%と決まっている。

住民税は一年前の所得に対して課税されます。このように住民税は所得に対して納税する時期に一年のタイムラグがあるので特に退職時は注意しましょう。

いかがでしたか?住民税に関して解説しました。参考になれば幸いです!