こんにちは!へーわ です。

皆さんは会社員ですか?自営業者ですか?

会社員は健康保険、自営業者は国民健康保険にそれぞれ加入しています。

今回は社会保険の1つである公的医療制度で、自営業者が加入している国民健康保険を解説したいと思います。

目次

社会保険

社会保険とは

先ず社会保険とは何かというと、国が国民に対して健康で文化的な最低限度の生活を提供するための制度です。

社会保険の種類

社会保険には5つの制度があります。

- 健康保険、国民健康保険(公的医療保険)

- 国民年金、厚生年金(公的年金)

- 雇用保険

- 労災保険

- 介護保険

なお、これらの社会保険は原則強制加入です。強制加入で選択の余地はありませんが、せっかく加入しているので保険の内容を知っておくと良いと思います。保険内容の知識が無いと社会保険を使うべき時に上手く活用できずに損する可能性があります。なので社会保険の知識を身に着けて有効活用できるようになりましょう。

国民健康保険(公的医療保険)の概要

国民健康保険は、病気・ケガ・出産・死亡等について保険金を給付する公的医療保険です。

国民健康保険は、自営業者・自由業等の人が加入する公的医療保険です。会社員の人は健康保険に加入しています。

民間の医療保険に加入してる方が多いと思いますが、民間の医療保険に加入する前に公的医療保険である国民健康保険に加入している事を思いだしましょう!

もしもの時に国民健康保険だけでは対応しきれないと考える場合に初めて民間の医療保険を検討するのが良いと思います。そのためにも、まずは公的医療保険である国民健康保険の保険内容を知っておきましょう。

国民健康保険の保険料

国民健康保険の保険料は、市町村の条例等で定められているので市町村毎に変わります。また、納付は世帯主が行います。

国民健康保険の保険料計算方法を確認するには、お住まいの市町村にご確認下さい。

健康保険(会社員の公的医療保険)との違いとして、国民健康保険(自営業者の公的医療保険)には扶養という概念がありません。

健康保険(会社員の公的医療保険)であれば、保険料を支払っている納付者(例えば夫)の扶養家族(例えば子供や妻)は保険料を払わずに健康保険の恩恵を受ける事ができます。

しかし、国民健康保険(自営業者の公的医療保険)は扶養という概念が無いので家族全員分の保険料を納付する必要があります。

健康保険と国民健康保険の保険料比較

◆4人家族(扶養家族3人)・世帯主年収400万円(給与333,000円、賞与0円)・家族全員40歳未満・静岡県浜松市在住の場合

- 健康保険:月額16,524円

- 国民健康保険:月額34,333円円

◆独身・年収400万円(給与333,000円、賞与0円)・40歳未満・静岡県浜松市在住の場合

- 健康保険:月額16,524円

- 国民健康保険:月額24,633円

※上記の保険料はあくまで目安の数字になります。

※国民健康保険は静岡県浜松市公式ホームページのモデルケース参照

※健康保険は全国健康保険協会を参照

独身・既婚に関わらず、国民健康保険は健康保険の保険料と比較して高い事が分かります。健康保険の保険料は会社と折半であることや、扶養家族に保険料が発生しないためです。

国民健康保険の保障内容

国民健康保険の保障内容は市町村ごとに若干の違いがあります。

療養費の給付・高額療養費は「法廷必須給付」で市町村に給付が義務付けられています。

出産育児一時金・埋葬料は「法廷任意給付」で条例や規約による保障で、実態としてほとんどの市町村で保障されています。

傷病手当金・出産手当金は「任意給付」で実態として、ほとんどの市町村で保障されていません。

市町村ごとに若干の違いがありますが、国民健康保険では基本的に傷病手当金・出産手当金の給付はありません。

療養費の給付

病気やケガをした際、病院で診察・投薬・入院・手術のどの医療を受ける事ができ、医療費の自己負担額が3割となります。扶養している小学校入学前の子供と70歳~74歳の方は自己負担額が2割(現役並み所得者は3割負担)です。

例えば、医療費が¥10,000円だとしたら自己負担額は3割の¥3,000円になります。

健康保険の中で最も使われている制度ですね。病院では最初から3割になって医療費を請求されるので当たり前すぎて忘れがちですが、これは健康保険に加入しているからこその恩恵であるという事は忘れないようにしましょう。

高額療養費

1か月の医療費の自己負担額が一定額を超えた場合、超えた部分については請求すれば後から給付されます。つまり、1か月の医療費自己負担額は決まっています。

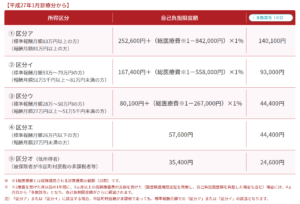

例えば、標準報酬月額が30万円の人が月に医療費自己負担105万円(総医療費350万円)だった場合は以下の手順で計算します。

- 標準報酬月額から所得区分を確認する。

→標準報酬月額が28万円~50万円までは「③区分ウ」なので今回の場合は「③区分ウ」になります。(多くの方が「③区分ウ」か「④区分エ」に該当すると思います。) - 「③区分ウ」の自己負担限度額の計算式に当てはめる。(総医療費とは保険適用される診察費用の総額(10割)です。)

自己負担額=80,100円+(総医療費-267,000円)×1%

自己負担額=80,100円+(3,500,000円-267,000円)×1%

=80,100円+32,330円

=112,430 - この場合の自己負担額は112,430円です。

給与額が28万円~50万円の方であれば、もしも病気やケガで1か月に医療費自己負担105万円支払っても高額療養費を請求すれば、自己負担額は11万との差額は返金されます。(自己負担額が11万円ちょっとで済みます。)

因みに死因ランキング1位はがんです。がんの部位別死亡数1位の肺がんは手術費用の自己負担額が平均60万円だそうです。

さらに、療養を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減されます。

注意点として入院中の食費(自己負担額が全国一律で「1食460円」と決められています)、差額ベッド代、先進医療の費用については、高額医療費の対象外となります。この部分を民間の医療保険で対応するか、貯金で対応するかはしっかりと考えておきましょう。

出産育児一時金

出産した際に支給される一時金です。

支給条件

- 出産した時に支給

支給金額

- 1児ごとに42万円

埋葬料

死亡時に支給される一時金です。

支給条件

- 死亡した時

支給金額

- 5万円

まとめ

- 会社員の公的医療保険「健康保険」に加入していない人は「国民健康保険」に原則強制加入。

- 国民健康保険の保険料は健康保険の保険料と比較して高い。

- 国民健康保険には扶養という概念が無い。(扶養家族も人数分の保険料を納付する必要がある。)

- 国民健康保険には高額療養費があり、1か月に支払う医療負担額が決まっている。

- 国民健康保険には傷病手当金がない。病気やケガで働けない時は収入が無くなり、公的医療保険「国民健康保険」に無収入時の保障は無いので、病気やケガで働けない時は貯金や民間の保険で対応する必要がある。

健康保険と国民健康保険には扶養の有無、保険料、傷病手当金の有無の違いがあります。基本的には会社員の健康保険の方が保障が手厚く、保険料がお得な傾向にあります。

民間の医療保険を検討する時は、今加入している公的医療保険である健康保険の内容をしっかりと確認して下さい。

公的医療保険だけでは保障が不足しているという結論に至った場合には追加で民間の医療保険を検討すると良いと思います。

いかがでしたか?自営業者が加入している国民健康保険の内容を解説しました。参考になれば嬉しいです。